外国人雇用における税金の知識

- 外国人採用タイムズ

2026/04/06

外国人雇用の税金知識

外国人の雇用を進めていく中で、雇用方法や在留資格などの知識とともに、税金などの部分についても理解しておくことはとても重要です。

1年以上の在留資格を持つ外国人は基本的に日本人従業員と同様の課税対象となりますが、それ以外の外国人、例えば、日本での居住が1年未満の外国人は条件によって課税が免除されるなど、日本人とは少し扱いが変わる場合があります。

ここでは外国人の税金に関して知っておくべき基本的な知識についてご説明いたします。

税金と合わせて、帰国時に関係する脱退一時金の制度も理解しておくことをおすすめします。「外国人労働者への脱退一時金の制度と注意点」もあわせてご覧ください。

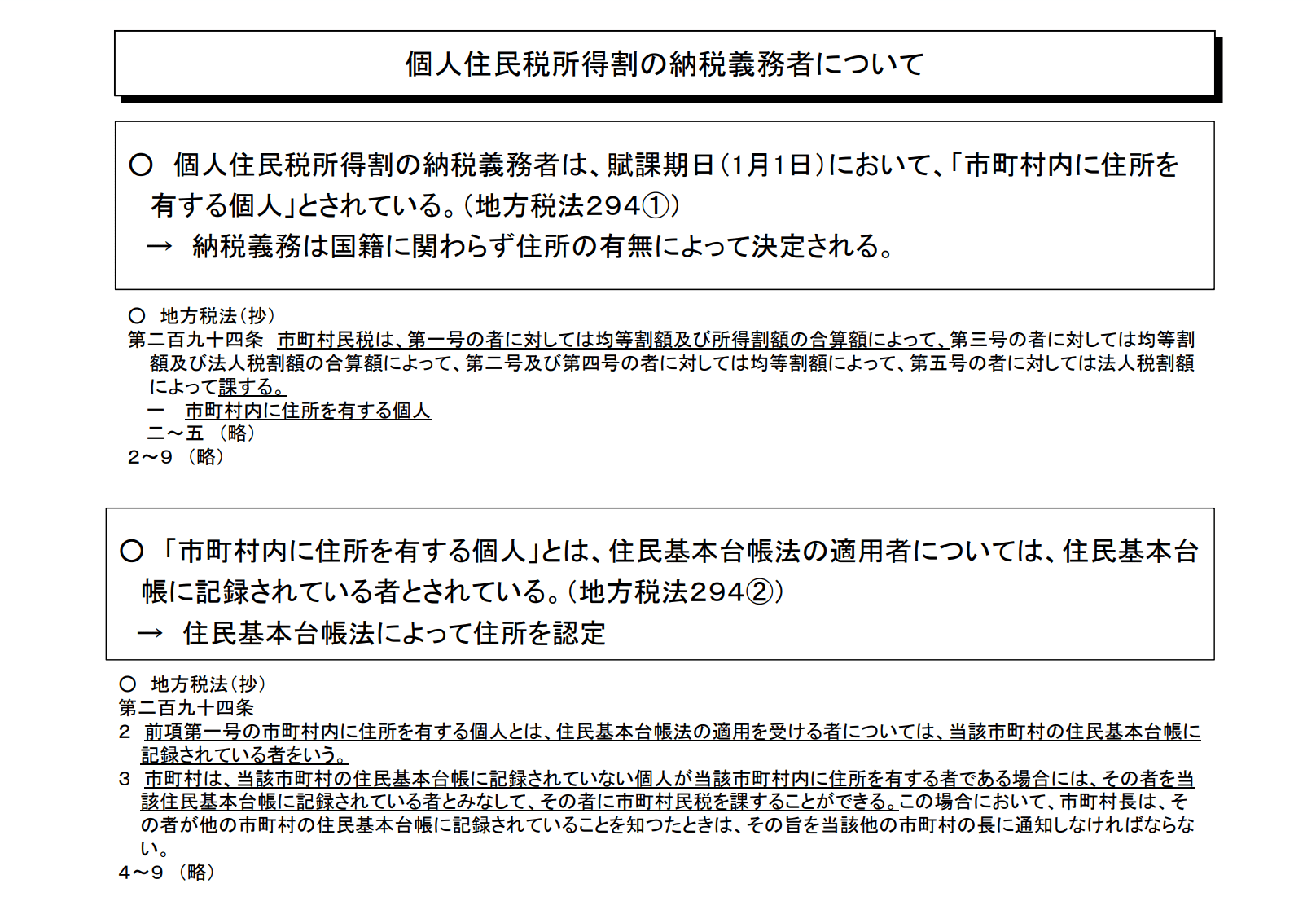

【住民税】

住民税は都道府県や市区町村などの地方自治体に納める地方税で、1月1日時点の住所地(基本的に住民票のある住所)で課税されます。住民税は都道府県民税と区市町村民税(例えば神奈川県横浜市の場合は県民税と市民税)に分かれていますが、合算して納税し、後に分配されるので、納税者は県民税・市民税と意識することはなく、2つを合わせて住民税と言われています。

出典:総務省「グローバル社会における個人住民税のあり方 資料4」

<徴収方法>

原則として給与支払者(会社)は、従業員の給与から住民税を差し引く「特別徴収義務者」として地方税法で定められており、その会社に勤務する従業員も「特別徴収」によって住民税を納付することが、間接的に義務付けられていることになります。

【所得税】

所得税は、国に納める「国税」で、毎年1月1日から12月31日までの1年間すべての所得から所得控除によって差し引いた金額に、一定の税率を適用して算出される税金のことです。所得のある方は、必ず納めることになります。

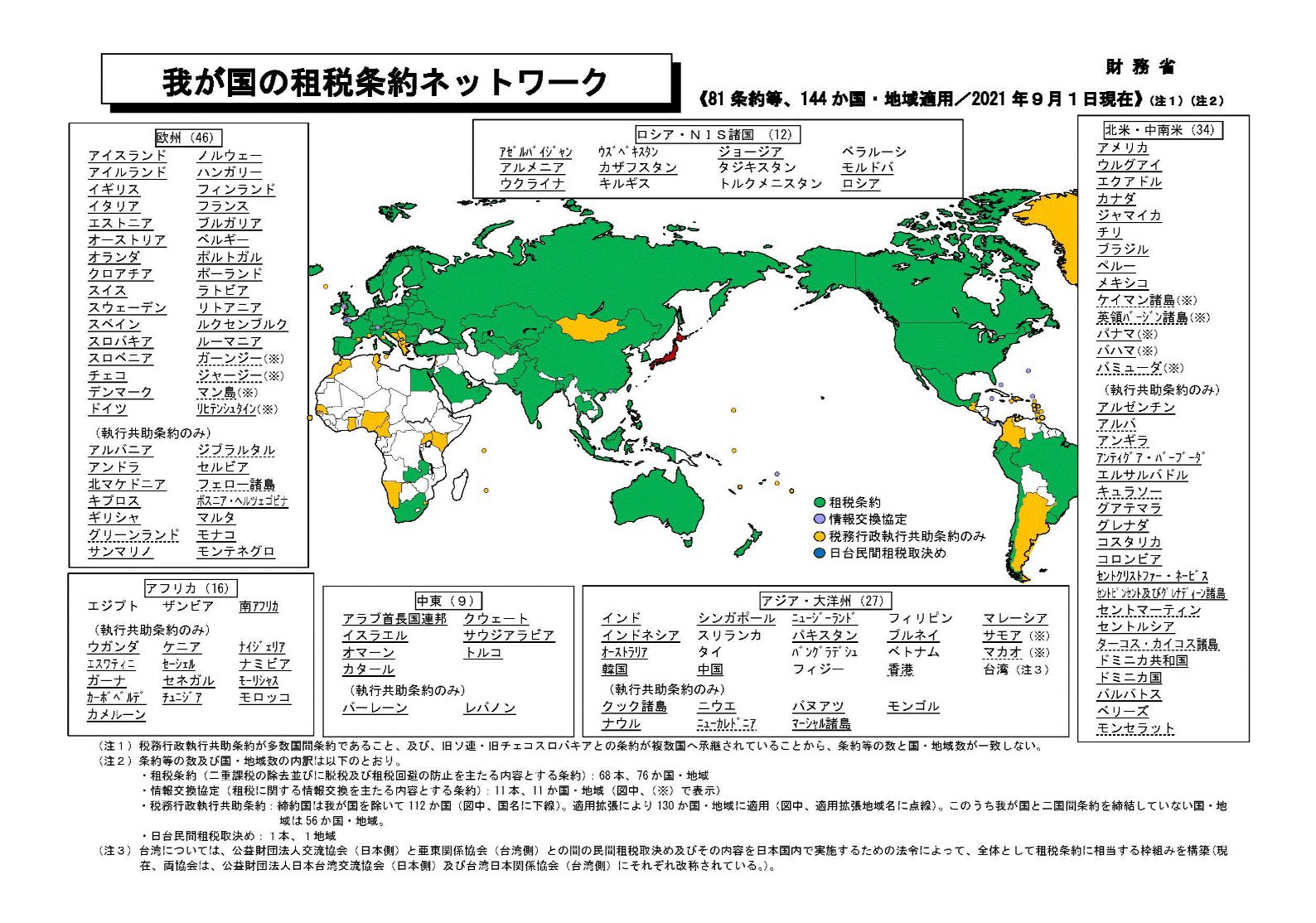

【租税条約】

租税条約とは、課税関係の安定(法的安定性の確保)、二重課税の除去、脱税及び租税回避などへの対応を通じて二国間の健全な投資・経済交流の促進に役立てるため、国家間で締結された条約です。

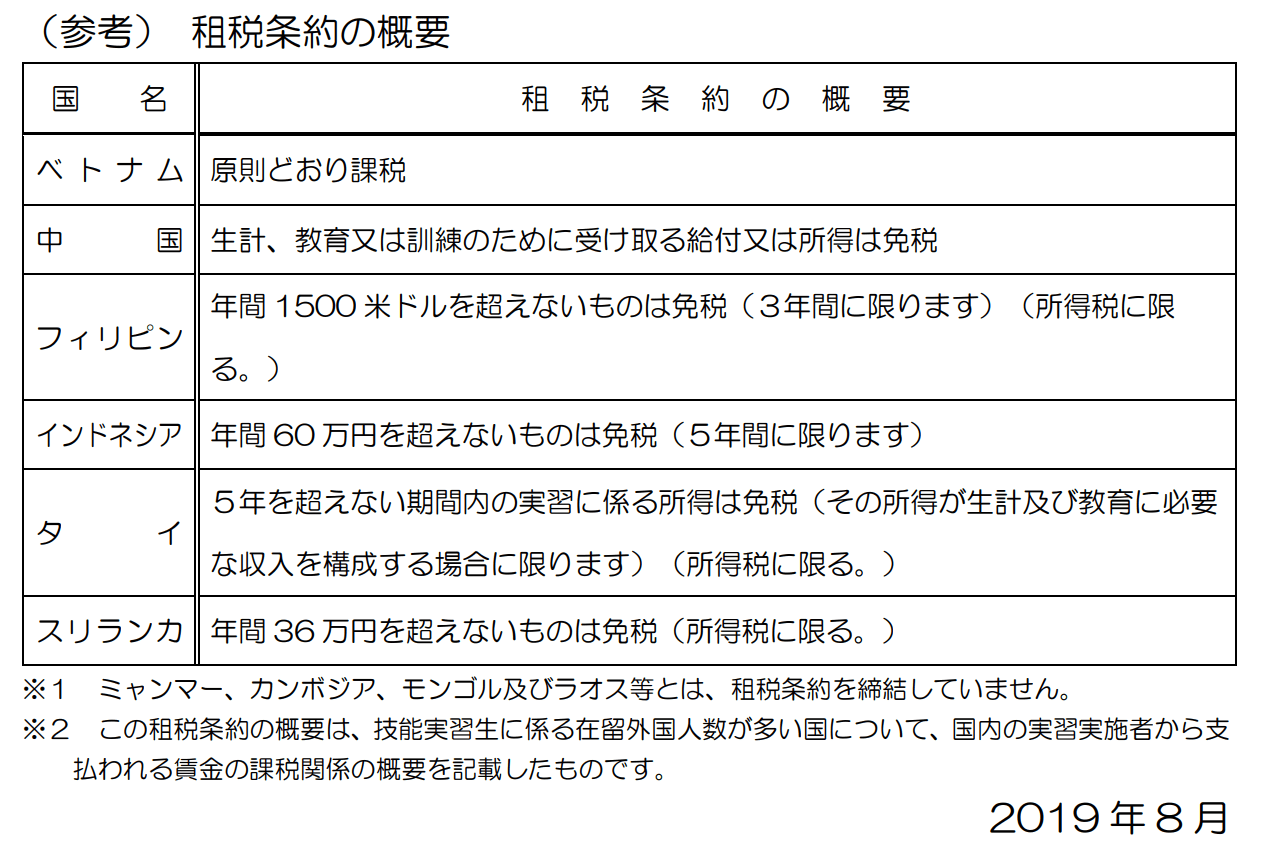

【租税条約締結国】

2021年7月1日現在、日本が租税条約を締結している国は144ヶ国です。

下記は財務省が公開している締結国の一覧です。

出典:財務省「我が国の租税条約ネットワーク」

※技能実習二国間協定国かつ租税条約締結国は、インドネシア、タイ、パキスタン、スリランカ、バングラデシュ、フィリピン、インド、ベトナムの8か国です。

課税免除申請の流れ

課税免除の実際の流れをご説明させて頂きます。大きく分けると2つのセクションに別れます。

今回は、神奈川県川崎市を例にご説明していきますが、地域によって多少の流れの違いがあるため、確認が必要です。

1.租税条約の対象国、条約内容が課税免除の対象国か確認する

出典:外国人技能実習機構「税金の免除に関するお知らせ」

2.税務署へ租税条約届出書を提出する

源泉徴収票の摘要欄に「租税摘要あり」と記載があれば、税務署確認済みなります。

租税条約届け出の控えと給与支払い報告書を区役所へ提出。

確認が取れれば、3年間課税免除になります。

※毎年、給与報告書の提出と、本人確認のために在留カードが必要です。

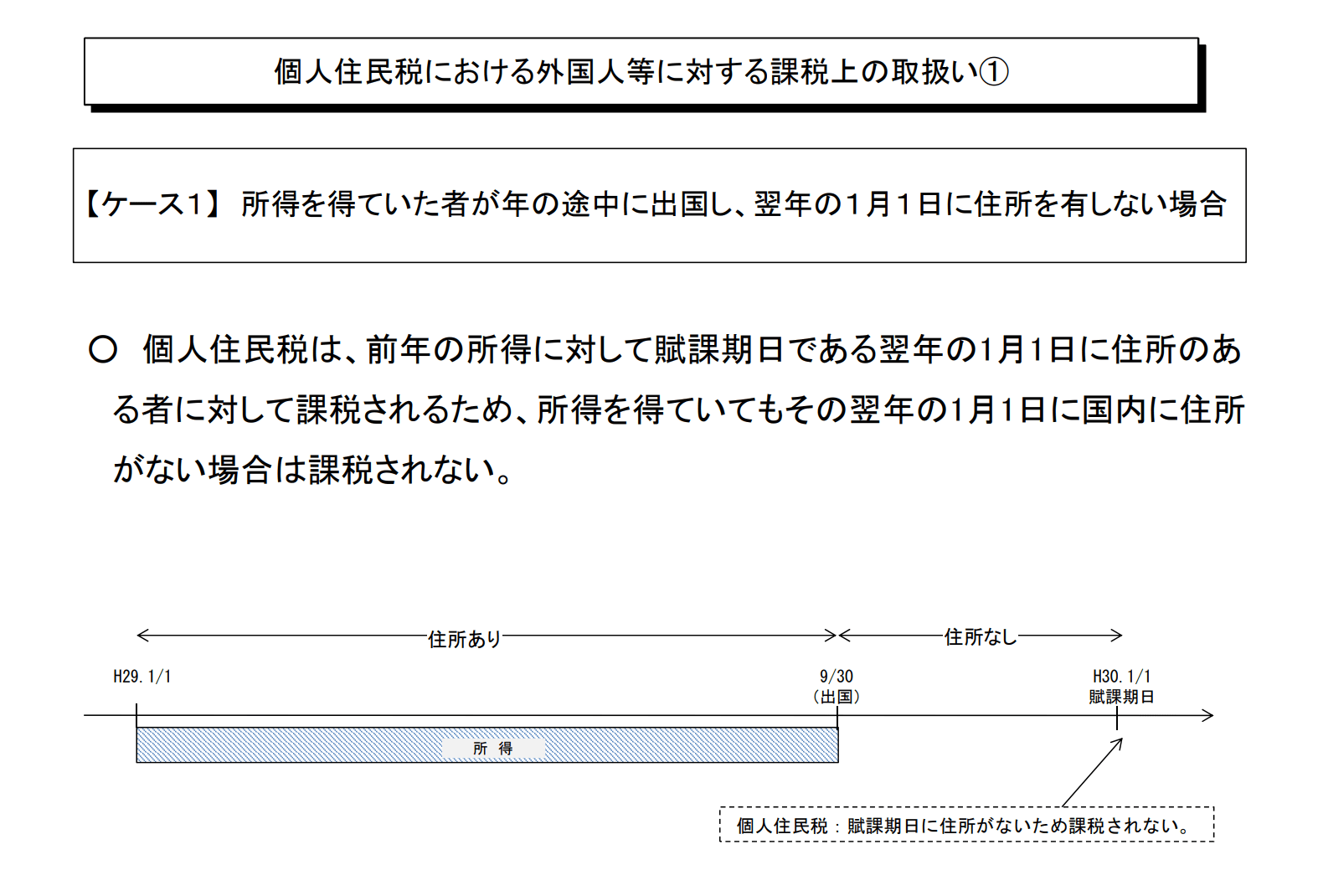

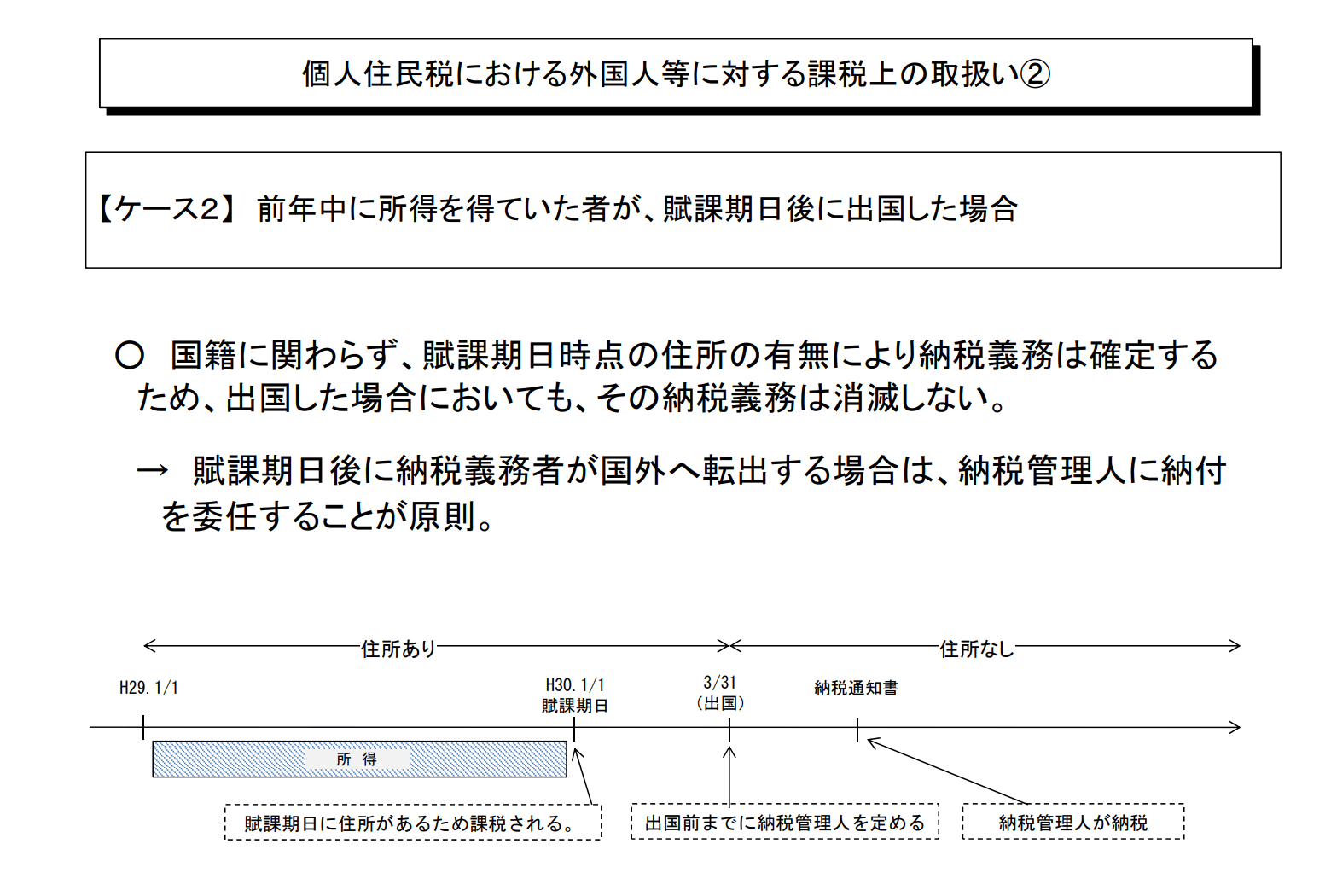

住民税の対象の期間

住民税は日本に在留していた期間によっても変化します。

まず期間についてご説明します。

出典:総務省「グローバル社会における個人住民税のあり方 資料4」

※税金の未納が発生しないよう、受け入れ企業は責任をもって徴収することが大切です。

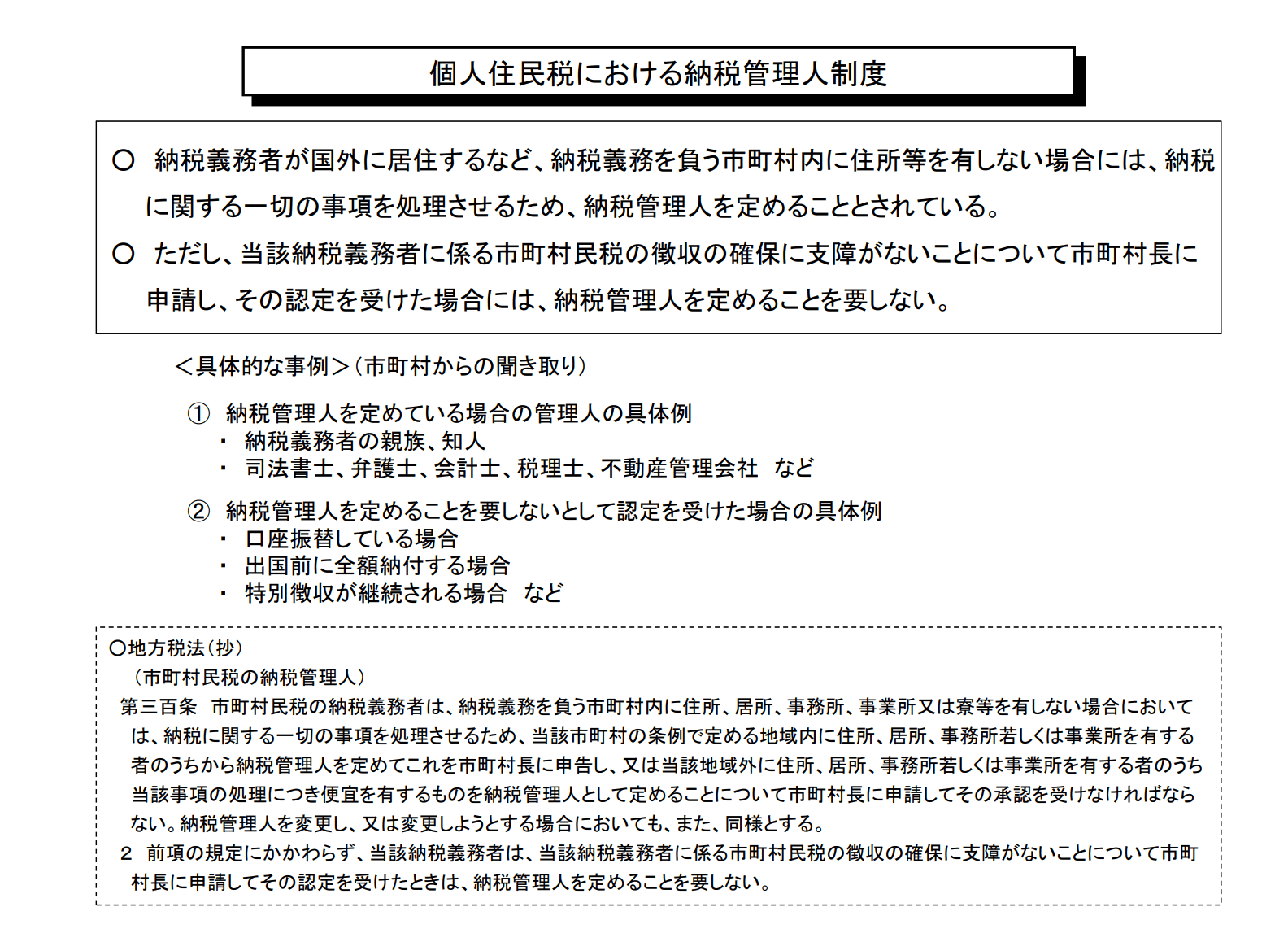

【納税管理人について】

近年、外国人労働者の人口も増え、国としても外国人労働者の住民税徴収の厳格化が求められるようになっています。

納税管理人は税理士、司法書士などでも対応が可能ですので相談されることをおすすめします。

出典:総務省「グローバル社会における個人住民税のあり方 資料4」

税金未納滞納のリスク

税金未納または滞納していた場合、外国人にとってもっとも大きなリスクは、「在留資格申請が通りにくくなる」ということです。

特に永住者ビザ、結婚・配偶者ビザは申請が通りにくくなってしまいます。

永住者ビザには「罰金刑や懲役刑などを受けていないこと。公的義務(納税、公的年金及び公的医療保険の保険料の納付並びに出入国管理及び難民認定法に定める届出等の義務)を適正に履行していること」という許可要件があるため、税金未納・滞納があるとビザの申請が通らない可能性が高くなります。

結婚・配偶者ビザには「偽装結婚ではないか」、「夫婦で安定した収入を得て生活を送れるか」と言う審査ポイントがあり、「課税証明書」や「納税証明書」といった書類を、入国管理局へ提出する必要があるため、その際に税金の未納などが発覚すると申請が却下されてしまう可能性がでてきてしまいます。

ですが、万が一、やむを得ない理由で税金未納滞納があった場合は、入国管理局の判断により、ビザを取得できる可能性もあります。

※特定技能に関しては、納税証明書などの税金未納・滞納などを確認する提出書類がないので、影響はないことがほとんどですが、在留資格によっては納税証明書が必要な場合があり、そこで税金未納・滞納が発覚してしまった場合、認定が下りない可能性が高くなります。

まとめ

今回は、外国人の雇用における税金の知識について基本的な知識や、税金未納滞納のリスクなどについてご説明させていただきました。

日本に中長期滞在する外国人は基本的には日本人と同じ課税対象になりますが、租税条約など、外国人人材の雇用特有の取り決めもあるため注意が必要です。

本記事について、また外国人雇用について、ご質問等ございましたらお気軽にお問い合わせください。

最後までご覧いただきありがとうございました。

税務面の対応と合わせて、入社後サポートが充実した人材紹介サービスを選ぶことも大切です。「外国人人材紹介サービスのおすすめ14社比較」もあわせてご確認ください。